La réforme des retraites … en termes simples

Depuis 1945, les réformes des régimes de retraite ont toujours donné lieu à des tensions et des mouvements sociaux.

À la fin de l’année 1995, un mouvement social de plus de trois semaines paralyse la France. Cela intervient après l’annonce d’une réforme de la sécurité sociale et des retraites. Les grévistes ont gain de cause : la durée de cotisation des salariés de la SNCF et de la RATP n’est pas rallongée.

Entre décembre 2019 et février 2020, la France connaît le mouvement social le plus important de son histoire. La mobilisation visait le projet de réforme des retraites d’Emmanuel Macron. Alors que le projet de loi était en discussion au Parlement, il est stoppé net par la pandémie de Covid-19.

Et c’est dans la violence tant sociale (au travers les mouvements sociaux qui s’accentuent et se radicalisent) que démocratique (avec l’utilisation du 49.3) que cette nouvelle réforme, dont les objectifs et les moyens ne sont pas compris, s’impose.

D’après Anne-Marie Guillemard, sociologue et professeure émérite à l’Université Paris Cité :

« Les Français n’y croient pas et voient bien qu’après chaque réforme, les retraites sont plus lointaines et moins généreuses. Le problème, c’est qu’on peut toujours faire des réformes à répétition, dans la mesure où ces réformes ne produisent pas leurs fruits.«

Source : France : pourquoi la réforme des retraites est-elle toujours explosive ?

Alors que prévoit ce texte en termes clairs et quels changements réels par rapport à la dernière réforme dite Touraine.

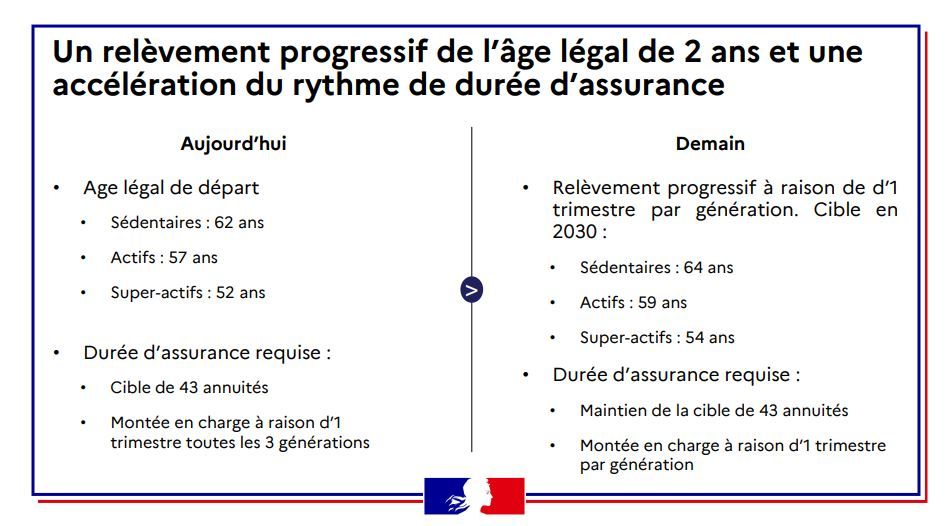

Allongement de 62 à 64 ans l’âge légal de départ à la retraite … Sous conditions

La dernière réforme des retraites discutée en 2013 s’est traduite par la loi du 20 janvier 2014 garantissant l’avenir et la justice du système de retraites : La réforme Touraine. Elle inscrivait dans la durée le principe de l’allongement de la durée d’assurance nécessaire pour obtenir une retraite à taux plein, d’un trimestre tous les trois ans de 2020 à 2035 pour atteindre 172 trimestres (43 ans) pour les générations 1973 et suivantes, et corrigeait les inégalités. La mesure emblématique de cette réforme était la création du compte personnel de pénibilité (C3P), devenu le « compte professionnel de prévention » (C2P).

Avec cette nouvelle loi, l’application de la loi dite « Touraine » est accélérée. À partir du 1er septembre 2023, l’âge légal de départ à la retraite sera progressivement relevé, à raison de trois mois par génération à compter des assurés nés le 1er septembre 1961 (voir tableau ci-dessous).

Pour les personnes qui n’auraient pas pu cotiser 43 ans, l’âge de la retraite à taux plein (sans décote) reste fixé à 67 ans.

| Année de naissance | Âge légal (hors départs anticipés) | Durée d’assurance requise après réforme |

|---|---|---|

1960 | 167 trimestres | |

1er janvier – 31 août 1961 | 168 trimestres | |

1er septembre – 31 décembre 1961 | 169 trimestres (1 Trimestre supplémentaire après réforme) | |

1962 | 169 trimestres (1 Trimestre supplémentaire après réforme) | |

1963 | 170 trimestres (2 Trimestres supplémentaires après réforme) | |

1964 | 171 trimestres (2 Trimestres supplémentaires après réforme) | |

1965 | 172 trimestres (3 Trimestres supplémentaires après réforme) | |

1966 | 172 trimestres (3 Trimestres supplémentaires après réforme) | |

1967 | 172 trimestres (2 Trimestres supplémentaires après réforme) | |

1968 | 172 trimestres (2 Trimestres supplémentaires après réforme) | |

1969 | 172 trimestres (2 Trimestres supplémentaires après réforme) | |

1970 | 172 trimestres (1 Trimestre supplémentaire après réforme) | |

1971 | 172 trimestres (1 Trimestre supplémentaire après réforme) | |

1972 | 172 trimestres (1 Trimestre supplémentaire après réforme) | |

A partir de 1973 | 172 trimestres |

Dispositifs de départs anticipés

Un plancher de 43 annuités de cotisations a été introduit. En raison des critères cumulatifs à remplir, certaines carrières longues devraient toutefois cotiser plus de 43 ans.

Les victimes d’un accident du travail ou d’une maladie professionnelle pourront partir en retraite pour incapacité à 60 ans (contre 62 ans dans le projet initial).

Les travailleurs handicapés pourront partir à compter de 55 ans.

Pour les carrières longues, différentes adaptations ont été prises en compte :

| Début de carrière | Âge départs anticipés |

|---|---|

Avant 16 ans | |

Entre 16 et 18 ans | |

Entre 18 et 20 ans | |

Entre 20 et 21 ans |

Dispositifs complémentaires pour le calcul des trimestres

Le texte introduit différents dispositifs :

- Allongement du délai de rachat des trimestres d’études supérieures et de stage en entreprise (à des âges qui ne pourront être respectivement inférieurs à 30 et 25 ans)

- Prise en compte du rachat des trimestres d’apprentissage dans le dispositif carrières longues

- Intégration des mandats des élus locaux dans les situations donnant droit au rachat de trimestres

- Bonification de trimestres pour les assurés ayant servi pendant au moins dix ans comme sapeur-pompier volontaire

Pénibilité et emploi des seniors

Evolution du Compte professionnel de prévention (C2P)

Le compte professionnel de prévention (C2P) permet de déterminer et de référencer les facteurs de risques professionnels d’exposition d’un travailleur au-delà de certains seuils. Dans ce cas, l’employeur établit une déclaration de façon dématérialisée. En fonction de son exposition à ces risques, le salarié cumule des points sur son C2P.

Le projet de loi fait évoluer le compte professionnel de prévention (C2P) :

- accumulation des droits déplafonnée,

- meilleure prise en compte des poly-expositions ou certains facteurs de risques comme le travail de nuit,

- création d’un congé de reconversion professionnelle…

Pour prévenir l’exposition aux risques ergonomiques (ports de charges lourdes, postures pénibles, vibrations mécaniques), un « fonds d’investissement dans la prévention de l’usure professionnelle » est créé afin notamment de financer des actions de reconversion et de prévention de la désinsertion professionnelle.

Emploi des seniors

Quatre mesures sont envisagées :

- la mise en place d’un « index seniors » dans les entreprises de plus de 300 salariés.

Ces entreprises devront publier tous les ans des indicateurs genrés sur l’emploi des salariés âgés et sur les actions mises en œuvre pour favoriser leur emploi. À défaut, elles s’exposeront à une pénalité financière pouvant aller jusqu’à 1% de leur masse salariale.

Cette obligation s’appliquera au 1er novembre 2023 pour les entreprises de plus de 1 000 salariés et au 1er juillet 2024 pour les autres. Un décret est prévu ; - l’obligation de négocier sur l’emploi des seniors dès lors que ces indicateurs se sont détériorés sur trois ans et, à défaut d’accord, la mise en place d’un plan d’action ;

- l’expérimentation d’un CDI senior pour les chômeurs de longue durée de plus de 60 ans.

Une négociation entre partenaires sociaux doit être engagée au niveau national sur l’emploi de ces seniors. À défaut d’accord, ce CDI de fin de carrière sera instauré à titre expérimental du 1er septembre 2023 au 1er septembre 2026. Il sera exonéré de cotisations familiales pour l’employeur pendant un an. - la hausse à 30% (contre 20% aujourd’hui) de la contribution patronale sur les indemnités de rupture conventionnelle.

Compte professionnel de prévention (C2P)

Entreprendre Service Public

Réforme des retraites: surcote, carrière longue, pension revalorisée, ce qui change définitivement pour vous

Notre temps

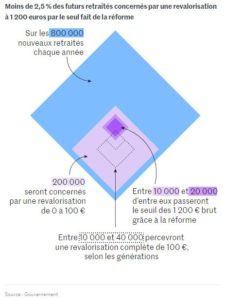

Dispositions relatives aux petites pensions

« C’était la grande promesse de justice sociale du gouvernement et c’est devenu le symbole du naufrage du texte à l’Assemblée. Cette pension minimale à 1200 euros, soit 85% du Smic net, est une promesse de campagne d’Emmanuel Macron. Au final, cela concernera environ 10 000 personnes par an… » – [Source : Réforme des retraites: surcote, carrière longue, pension revalorisée, ce qui change définitivement pour vous – Notre Temps (21/03/2023)]

« C’était la grande promesse de justice sociale du gouvernement et c’est devenu le symbole du naufrage du texte à l’Assemblée. Cette pension minimale à 1200 euros, soit 85% du Smic net, est une promesse de campagne d’Emmanuel Macron. Au final, cela concernera environ 10 000 personnes par an… » – [Source : Réforme des retraites: surcote, carrière longue, pension revalorisée, ce qui change définitivement pour vous – Notre Temps (21/03/2023)]

Le texte prévoit bien la revalorisation de la pension minimale des retraités avec une carrière complète à temps plein à au moins 85% du smic net, soit près de 1 200 euros brut à compter du 1er septembre.

A l’avenir, ce minimum de pension sera indexé sur le smic, et non l’inflation, afin que le ratio de 85% soit valable pour tous les futurs retraités.

Cette mesure concernera les salariés, les artisans-commerçants et les agriculteurs.

Fin des régimes spéciaux

Sort des fonctionnaires ?

La possibilité de demander à travailler jusqu’à 70 ans dans la fonction publique est systématisée (recul de la limite d’âge sans condition).

La retraite progressive est étendue aux agents publics, sur les mêmes principes que le dispositif existant pour les salariés et les indépendants. De même, les conditions de cumul emploi-retraite sont assouplies à l’identique du secteur privé.

Pour prévenir l’usure professionnelle dans les secteurs hospitalier et médico-social, un fonds de prévention est créé auprès de l’Assurance maladie.

Réforme des retraites : une revalorisation des petites pensions à 1 200 euros pour moins de 1,5 % des retraités actuels

Le Monde

Application à la fonction publique

Ministère de la transformation et de la fonction publique

Dernières actualités LesAmbassadeursFR

LesAmbassadeursFR

Conseil en stratégie et politique d’entreprise, conduite du changement et management des transitions - Conseil en communication, Social média et accompagnement éditorial

Centre de formations professionnelles

Déclaration d'activité enregistrée sous le n° 11910887391 auprès du préfet de la région d'Ile-de-France